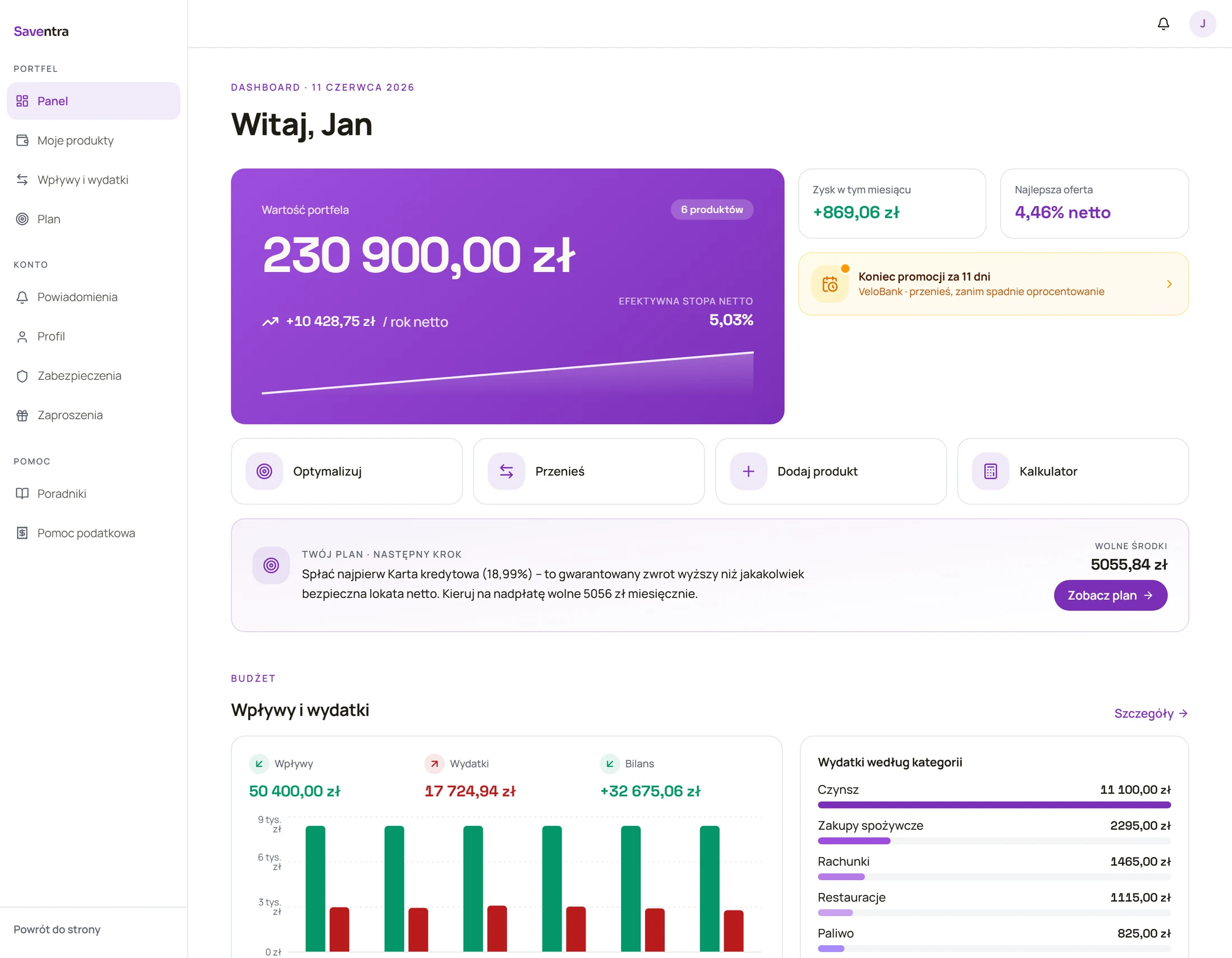

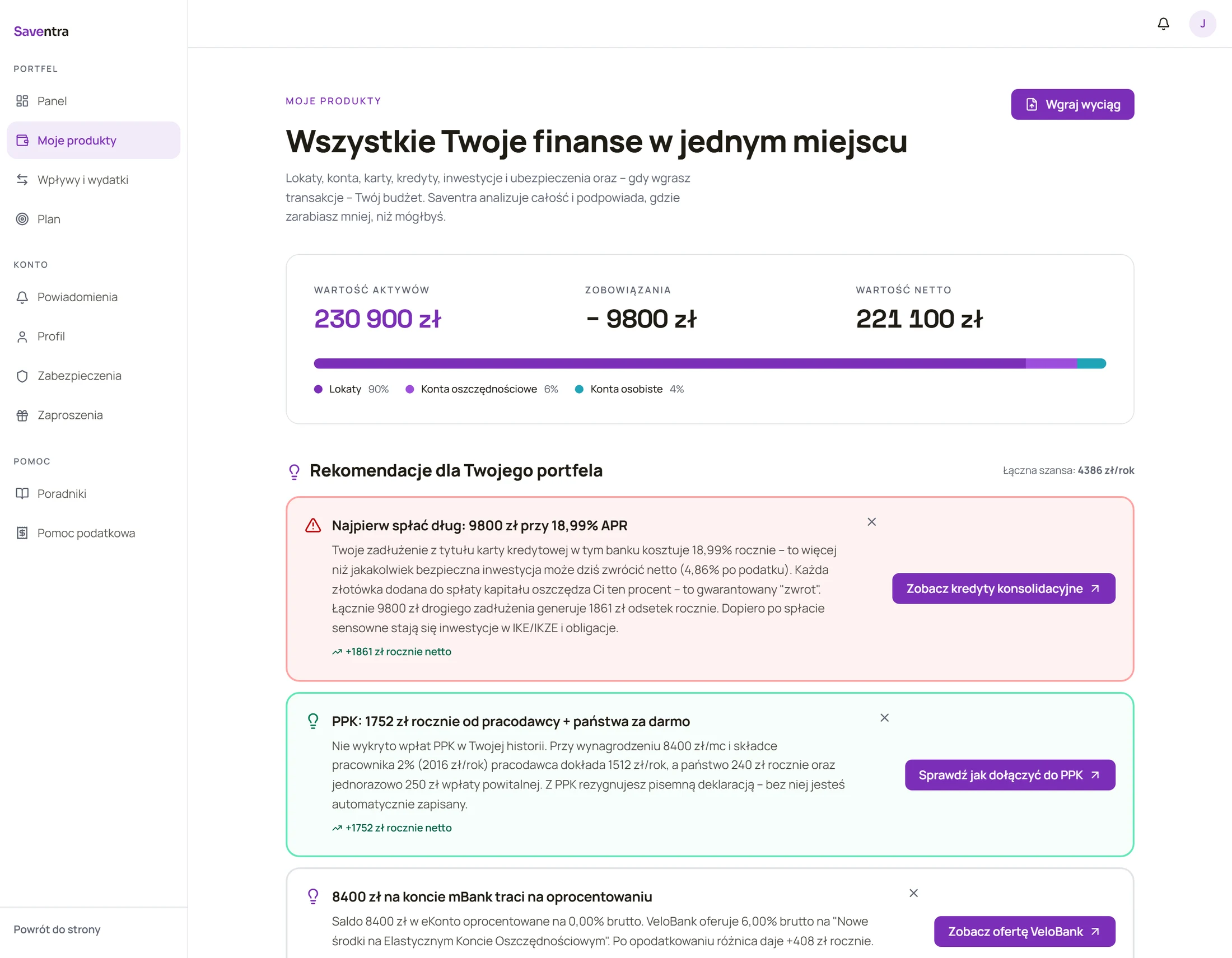

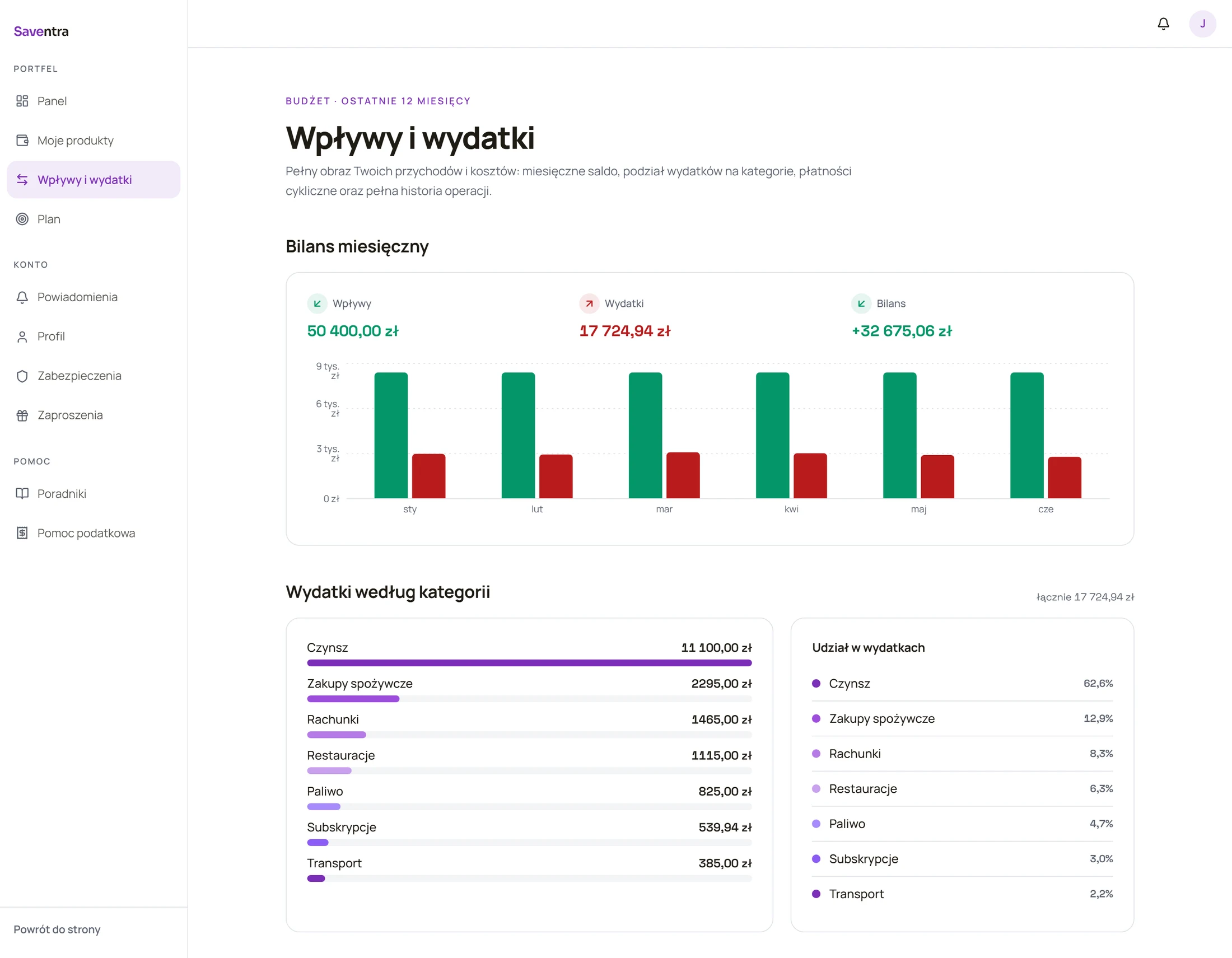

01

Codzienny przegląd najlepszych ofert.

Banki reklamują oprocentowanie brutto. Saventra przelicza wszystkie aktualne produkty, odejmuje 19% podatku od zysków kapitałowych i porządkuje je według faktycznego zysku – codziennie, bez Twojego zaangażowania.